ΓΡΑΦΟΥΝ Ο Γιώργος Διαγουρτάς και ο Κώστας Λαπαβίτσας*

Επικοινωνιακή καταιγίδα δημιούργησε η κυβέρνηση, με αποκορύφωμα την ομιλία του πρωθυπουργού στη ΔΕΘ, για να πείσει τον ελληνικό λαό ότι η χώρα «έχει γυρίσει σελίδα», περνάμε σε «νέο αναπτυξιακό μοντέλο» και αφήνουμε πίσω τη σκληρή εποχή των μνημονίων.

Οι πολιτικοί στόχοι του ΣΥΡΙΖΑ, ο οποίος ειδικεύεται στη δημιουργία εικονικής πραγματικότητας, είναι προφανείς. Ταυτόχρονα φτιάχνεται και ένα νέο προφίλ για τον Αλέξη Τσίπρα, του «σοβαρού» πρωθυπουργού που έβγαλε τη χώρα από τα μνημόνια και ανοίγει το δρόμο της «δίκαιης» ανάπτυξης.

Αμήχανη και ενοχλημένη παρακολουθεί η αξιωματική αντιπολίτευση, η οποία δεν έχει τίποτε ουσιαστικό να πει και αποδεικνύεται σαφώς κάτω των περιστάσεων. Αντίστοιχα αμήχανη είναι και η «κεντροαριστερά», η οποία ανασυντάσσεται χωρίς να έχει κάτι διαφορετικό να προτείνει.

Με ελαφριά ειρωνεία παρακολουθούν οι ηγετικοί κύκλοι της χώρας, οι οποίοι είναι πλήρως ικανοποιημένοι από τη μετάλλαξη του ΣΥΡΙΖΑ, αλλά δεν τον θέλουν στην κυβέρνηση.

Πιο αμήχανος από όλους παρακολουθεί ο ελληνικός λαός, ο οποίος δεν βλέπει πουθενά στην πραγματική ζωή την «αλλαγή σελίδας», ίσα-ίσα το αντίθετο, αλλά μετά από εφτά χρόνια μνημονιακού ολέθρου θέλει να ελπίσει σε κάτι καλύτερο.

Επείγει, λοιπόν, να γίνει μια σύντομη ακτινογραφία της ελληνικής οικονομίας για να δούμε που πραγματικά βρισκόμαστε.

Συνοπτικά μιλώντας, η ελληνική οικονομία έχει σταθεροποιηθεί σε πολύ χαμηλή βάση μέσω της φτώχειας και της καταστροφής του παραγωγικού ιστού που επέβαλαν τα μνημόνια. Δεν υπάρχει καμία ένδειξη, ή σοβαρός λόγος, για να περιμένουμε ταχύρρυθμη ανάπτυξη, όσο η χώρα θα λειτουργεί μέσα στο σκληρό μνημονιακό πλαίσιο, είτε υπάρχουν τυπικά τα μνημόνια, είτε όχι. Η κρίση της Ευρωζώνης έχει ουσιαστικά τελειώσει, αλλά οι συνθήκες που αφήνει πίσω της είναι εξαιρετικά δύσκολες για τη χώρα μας.

Αυτή είναι η σκληρή πραγματικότητα μέσα στην οποία η Ελλάδα θα πρέπει να βρει καινούργιο δρόμο. Οι προοπτικές και οι δυνατότητες υπάρχουν, όπως συνοπτικά θα αναλυθεί παρακάτω, αλλά απαιτούν κοινωνικές ανατροπές.

Το βαθύτερο πρόβλημα της χώρας στο θέμα αυτό είναι η ολική αποτυχία του πολιτικού συστήματος, η οποία πλέον έχει πάρει ιστορικές διαστάσεις. Η ανάλυση της πολιτικής κατάστασης και των βημάτων που απαιτούνται θα ακολουθήσει σε αμέσως επόμενες αναρτήσεις.

- Η βαθιά αδυναμία της συνολικής ζήτησης

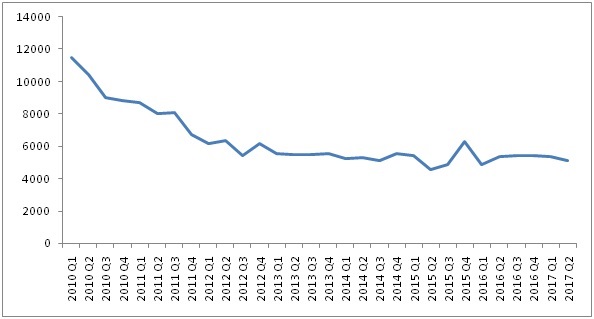

Η αναπτυξιακή πορεία της ελληνικής οικονομίας από το 2010 και μετά φαίνεται με απλό τρόπο στο Σχήμα 1:

Σχήμα 1 : Ακαθάριστο Εγχώριο Προϊόν (σε εκατ. €, έτος αναφοράς 2010, με εποχική διόρθωση)

Πηγή: ΕΛ.ΣΤΑΤ.

Τα μνημόνια επέβαλαν ραγδαία συρρίκνωση το 2010-2, οδηγώντας σε σωρευτική απώλεια 25% του ΑΕΠ από το 2008, αλλά η οικονομία έχει ουσιαστικά σταθεροποιηθεί από το 2013. Τα τελευταία τέσσερα χρόνια η κατάσταση είναι στάσιμη, πράγμα που ισχύει σαφώς και για την περίοδο του ΣΥΡΙΖΑ. Οι μεγαλόσχημοι πανηγυρισμοί της κυβέρνησης είναι καθαρά επικοινωνιακή προπαγάνδα. Αν υπάρξει βελτίωση το επόμενο διάστημα, θα γίνει από πολύ χαμηλή βάση και με χαμηλούς ρυθμούς.

Ο κυριότερος λόγος για τη στασιμότητα είναι η έλλειψη συνολικής ζήτησης. Η ζήτηση έχει συντριβεί από την οικονομική πολιτική των μνημονίων, η οποία επιβεβαιώθηκε με την δεύτερη αξιολόγηση του Τρίτου Μνημονίου απαιτώντας τεράστια πρωτογενή πλεονάσματα μέχρι το 2021 και πολύ μεγάλα για δεκαετίες μετά, ώστε να μπορεί η Ελλάδα να εξυπηρετεί το γιγαντιαίο εξωτερικό της χρέος.

Τα πλεονάσματα κάνουν αναγκαία την υψηλότατη φορολογία που πλήττει την κατανάλωση και τις επενδύσεις, χτυπώντας τη συνολική ζήτηση. Απαιτούν ακόμη περικοπές στις δημόσιες δαπάνες που επίσης πλήττουν την κατανάλωση και τις επενδύσεις. Τέλος, η μεγάλη αδυναμία των τραπεζών δρα περιοριστικά στις πιστώσεις για κατανάλωση και επενδύσεις και άρα δεν στηρίζει τη συνολική ζήτηση.

Κατανάλωση

Πιο συγκεκριμένα, η καταναλωτική δαπάνη των νοικοκυριών είναι ουσιαστικά στάσιμη από το 2013 και μετά, όπως φαίνεται στο Σχήμα 2. Παρά τις καυχησιολογίες της κυβέρνησης, η αύξηση του όγκου της κατανάλωσης που παρατηρήθηκε το 2ο τρίμηνο του 2017 ήταν μόλις 0,75% (με εποχική διόρθωση).

Σε καμία περίπτωση αυτή η ανεπαίσθητη αύξηση δεν μπορεί να χαρακτηριστεί ως ένδειξη επιτάχυνσης της ελληνικής οικονομίας και αύξησης του διαθέσιμου εισοδήματος των νοικοκυριών. Η πραγματικότητα των χαμηλών μισθών και της υψηλής φορολογίας θα συνεχίσει να δρα περιοριστικά στην κατανάλωση, άρα και στη συνολική ζήτηση, τα επόμενα χρόνια.

Σχήμα 2: Κατανάλωση Νοικοκυριών (δείκτης όγκου, έτος αναφοράς 2010, σε εκατομμύρια €)

Πηγή : ΕΛ.ΣΤΑΤ.

Ακριβώς την ίδια εικόνα δείχνουν και τα μηνιαία στοιχεία του δείκτη όγκου εργασιών στο λιανικό εμπόριο στο Σχήμα 3. Ο λιανικός κλάδος χτυπήθηκε σκληρά από τα μνημόνια και παραμένει ουσιαστικά στάσιμος μετά το 2013. Δεν υπάρχει απολύτως καμία ένδειξη ταχύρρυθμης ανόδου του λιανικού εμπορίου την περίοδο του ΣΥΡΙΖΑ.

Σχήμα 3 : Λιανικό Εμπόριο (δείκτης όγκου εργασιών, 2010=100)

Πηγή : ΕΛ.ΣΤΑΤ.

Επενδύσεις

Αντίστοιχη εικόνα κατάρρευσης μέχρι το 2013 την οποία έχει ακολουθήσει στασιμότητα δείχνουν και οι επενδύσεις στο Σχήμα 4. Δεν υπάρχει ορατή διαφορά κατά την περίοδο του ΣΥΡΙΖΑ. Μάλιστα, παρά τις κυβερνητικές δηλώσεις για αντιστροφή του επενδυτικού κλίματος, το 2ο τρίμηνο του 2017 οι επενδύσεις μειώθηκαν κατά 4,58%.

Σχήμα 4: Επενδύσεις (Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου)

Πηγή : ΕΛ.ΣΤΑΤ.

Η κυρίαρχη άποψη που εκφράζεται από τα συστημικά ΜΜΕ και την αντιπολίτευση ότι απαιτούνται «μεταρρυθμίσεις», δηλαδή στην ουσία αντεργατικά μέτρα και απορρύθμιση των αγορών, ο οποίες θα ενθαρρύνουν τους ιδιώτες επενδυτές οδηγώντας σε επενδυτική έκρηξη στερείται πλήρως ρεαλισμού. Η Ελλάδα έχει βιώσει βαθύτατες τέτοιες «μεταρρυθμίσεις» στα πλαίσια των μνημονίων, χωρίς αποτέλεσμα, όπως φαίνεται στο Σχήμα 4.

Εξίσου αβάσιμη είναι η άποψη, την οποία προβάλλει κατά κόρον και η κυβέρνηση, ότι «το νέο αναπτυξιακό μοντέλο» που έχουν δημιουργήσει τα μνημόνια θα λειτουργήσει ελκυστικά για τους ξένους επενδυτές, φέρνοντας κύμα ξένων επενδύσεων που θα προωθήσουν την ανάπτυξη. Πρόκειται για ανενδοίαστη προπαγάνδα που δεν στηρίζεται πουθενά. Όπως δείχνει το Σχήμα 5, οι Άμεσες Ξένες Επενδύσεις στη χώρα μας ποτέ δεν είχαν σημαντικό ύψος την περίοδο από το 2001 και μετά. Στο αποκορύφωμά τους το 2006 μόλις και έφτασαν το 2% του ΑΕΠ. Κατά τη διάρκεια της κρίσης κατέρρευσαν εντελώς.

Σχήμα 5 : Εισροές Άμεσων Ξένων Επενδύσεων, %ΑΕΠ

Πηγή : UNCTAD

Η ελαφριά ανάκαμψη των άμεσων ξένων επενδύσεων μετά το 2013, ακόμη και αυτή η σχετικά σημαντική αύξηση που παρατηρήθηκε το 2016, φτάνοντας τα 3,1 δις δολ., πάνω από 1,5% του ΑΕΠ, δεν δείχνει καθόλου ότι η Ελλάδα «έχει γυρίσει σελίδα», όπως ισχυρίζεται ο Αλέξης Τσίπρας. Το αντίθετο μάλιστα. Η αύξηση αυτή είναι καθαρά προϊόν του μεγάλου κύματος ιδιωτικοποιήσεων λόγω των απαιτήσεων του 3ου μνημονίου για πώληση της δημόσιας περιούσιας.

Ξένο κεφάλαιο, συχνά κερδοσκοπικό, απόκτησε πλήθος περιουσιακών στοιχείων, όπως η παραχώρηση των 14 περιφερειακών αεροδρομίων στην FRAPORT, η πώληση του 51% του ΟΛΠ στην COSCO καθώς και η πώληση δραστηριοτήτων των τραπεζών σε ξένα χρηματοπιστωτικά ιδρύματα. Από τα περίφημα 3,1 δις άμεσων ξένων επενδύσεων το 2016 μόλις 200 εκ ήταν επενδύσεις σε νέες παραγωγικές μονάδες. Αυτή ήταν «ψήφος εμπιστοσύνης» των ξένων στο περιβόητο «νέο αναπτυξιακό μοντέλο» …

Δεν υπάρχει απολύτως καμία αμφιβολία ότι οι δύο κύριοι συντελεστές της ιδιωτικής ζήτησης στη χώρα μας – κατανάλωση και επενδύσεις – έχουν πληγεί βαριά μέσα στο μνημονιακό πλαίσιο. Η αδυναμία και των δύο είναι άμεσα συνδεδεμένη με την αδυναμία του τραπεζικού τομέα και την ανικανότητά του να στηρίξει την ανάπτυξη.

Τράπεζες

Το κύριο πρόβλημα των ελληνικών τραπεζών είναι τα μη εξυπηρετούμενα δάνεια που δημιουργήθηκαν κυρίως κατά την περίοδο της κρίσης. Τα μη εξυπηρετούμενα δάνεια έφτασαν στο ανώτερο σημείο τους το 1ο τρίμηνο του 2016. Έχουν μειωθεί τον τελευταίο χρόνο λόγω των εκτεταμένων διαγραφών σε εμπορικά και καταναλωτικά δάνεια και όχι εξαιτίας της βελτίωσης εξυπηρέτησης των δανείων από τους δανειολήπτες[1].Στο τέλος του Ιουνίου του 2017, τα μη εξυπηρετούμενα ανοίγματα έφταναν στο 42,7% για τα στεγαστικά δάνεια, το 53,6% για το καταναλωτικά και το 44,4% για το επιχειρηματικά.

Οι τράπεζες είναι υποχρεωμένες από τους όρους του 3ου μνημονίου να περιορίσουν δραστικά τα προβληματικά δάνεια και προχωρούν σε συστηματικούς πλειστηριασμούς και πωλήσεις σε ξένους κερδοσκόπους.

Ταυτόχρονα οι τράπεζες εξακολουθούν να αντιμετωπίζουν τεράστιο πρόβλημα ελλειμματικών καταθέσεων. Οι καταθέσεις παραμένουν στα χαμηλά επίπεδα του Ιουνίου του 2015, όταν και ολοκληρώθηκε το δεύτερο μεγάλο κύμα φυγής χρηματικών κεφαλαίων από το τραπεζικό σύστημα από την έναρξη των κρίσης. Παρά τις ηχηρές δηλώσεις διαφόρων παραγόντων, μεγάλα στρώματα καταθετών διατηρούν αποταμιεύσεις ίσως και 100 δις ευρώ είτε σε καταθέσεις σε τράπεζες του εξωτερικού, είτε σε χαρτονομίσματα σε θυρίδες και αλλού.

Αντιμέτωπες με αυτά τα μεγάλα προβλήματα, οι τράπεζες δεν αυξάνουν το δανεισμό τους, ενώ παράλληλα επιχειρούν να βελτιώσουν την κερδοφορία τους μέσω εξορθολογισμού του κόστους, πράγμα που έχουν όντως πετύχει την τελευταία διετία. Το αποτέλεσμα είναι να περιορίζεται η ζήτηση, καθώς η μείωση, ή η αδυναμία του τραπεζικού δανεισμού δεν μπορεί να στηρίξει την αύξηση της κατανάλωσης και των επενδύσεων.

Η αδυναμία της ιδιωτικής ζήτησης είναι ο κύριος λόγος της αναπτυξιακής στασιμότητας την οποία δείχνει το Σχήμα 1. Η θεραπεία που επέβαλε η Τρόικα σταθεροποίησε την οικονομία συντρίβοντας τη ζήτηση, άλλα έφερε και τη στασιμότητα. Χωρίς άμεση τόνωση της ζήτησης θα είναι εξαιρετικά δύσκολο να αλλάξουν τα πράγματα βραχυπρόθεσμα.

Δεν χρειάζεται να πάμε μακριά για να το διαπιστώσουμε. Το 3ο και το 4ο τρίμηνο του 2017 η ανάπτυξη πιθανότατα θα επιταχυνθεί φτάνοντας κάπου ανάμεσα στο 1,5-2% για ολόκληρο το χρόνο. Ο λόγος θα είναι ξεκάθαρα η αύξηση της τουριστικής κίνησης που θα δώσει μια σωτήρια ώθηση στη ζήτηση. Αν όμως κάποιοι προσδοκούν ότι η τουριστική αύξηση θα λύσει το συνολικό πρόβλημα ζήτησης της χώρας, πόσο μάλλον της αναδιάρθρωσης της παραγωγής, τότε έχουν χάσει κάθε αναλυτική ικανότητα.

Η αδυναμία της ιδιωτικής ζήτησης και η αναπτυξιακή στασιμότητα είναι το άμεσο πρόβλημα της οικονομίας που απαιτεί συντονισμένη και καίρια απάντηση, ιδίως για το τεράστιο πρόβλημα της ανεργίας. Την απάντηση στις σημερινές συνθήκες μπορεί να τη δώσει μόνο ο δημόσιος τομέας, αυξάνοντας τις δημόσιες επενδύσεις, αλλά και τη δημόσια κατανάλωση και τονώνοντας έτσι τη συνολική ζήτηση. Μια τέτοια παρέμβαση θα μπορούσε όντως να αλλάξει τη βραχυπρόθεσμη εικόνα της οικονομίας, συμπαρασύροντας και τον ιδιωτικό τομέα σε άνοδο των επενδύσεων και σε κατανάλωση.

Ας μη βιαστούν οι πολέμιοι του κράτους (και ιδίως του σοσιαλισμού) να μιλήσουν για κρατισμό και διάφορα άλλα ευφάνταστα που κατά καιρούς ακούγονται. Το ζητούμενο σήμερα είναι η δυναμική επανεμφάνιση του δημόσιου τομέα για να λειτουργήσει ως σωτήριος μηχανισμός που θα βγάλει την οικονομία από το τέλμα. Τα αποτελέσματα θα είναι ευεργετικά για τον κόσμο της εργασίας, δημιουργώντας αμέσως νέες σταθερές θέσεις απασχόλησης.

Θα υπάρξει έτσι βάση για να σχηματιστεί μια νέα και ελπιδοφόρα σχέση ανάμεσα στον δημόσιο και τον ιδιωτικό τομέα που θα περιλαμβάνει την ολική αναδιάρθρωση και των δύο. Δυστυχώς, μέσα στο πλαίσιο των μνημονίων που επιβάλλουν τεράστια πρωτογενή πλεονάσματα για την εξυπηρέτηση του χρέους, η λύση αυτή είναι αδύνατη.

2.Η παραγωγική αδυναμία και τα τραύματα της εργασίας

Τα βαθύτερο και πλέον δομικό πρόβλημα της οικονομίας όμως έχει να κάνει με την ίδια την παραγωγή, όπου τα μνημόνια έχουν επιφέρει μεγάλη ζημία. Οι μακροχρόνιες αναπτυξιακές προοπτικές της ελληνικής οικονομίας έχουν εξασθενήσει και απαιτούν συστηματική θεραπεία. Τα μεγαλύτερα τραύματα βρίσκονται στο χώρο της εργασίας που σήκωσε και το κύριο βάρος της κρίσης.

Ανεργία

Η υψηλότατη ανεργία παραμένει βασικό αναπτυξιακό πρόβλημα της ελληνικής οικονομίας. Τα μνημόνια έδωσαν συντριπτικό χτύπημα στη μισθωτή εργασία και μάλιστα χτύπησαν τις παραγωγικές ηλικίες. Η ανεργία βέβαια μειώνεται σταδιακά από το 2014 και τη διετία της συγκυβέρνησης ΣΥΡΙΖΑ-ΑΝΕΛ η μείωση συνεχίστηκε. Από το 1ο τρίμηνο του 2015 μέχρι το 1ο τρίμηνο του 2017 η ανεργία μειώθηκε από το 26,6% στο 23,3%, ενώ η απασχόληση αυξήθηκε κατά 155000. [2][3] Αλλά παρά τη σχετική μείωση (σε μεγάλο βαθμό πλασματική, όπως θα δούμε παρακάτω), η ανεργία παραμένει εξαιρετικά υψηλή, η υψηλότερη στην Ε.Ε.

Χαρακτηριστικό του τι έχει συμβεί στο χώρο της παραγωγής είναι ότι οι νέες θέσεις εργασίας είναι στην πλειοψηφία τους ευέλικτης μορφής και χαμηλόμισθες. To ποσοστό των συμβάσεων μερικής απασχόλησης έχει αυξηθεί από 10% το 1ο τρίμηνο του 2015 σε 10,5% το 1ο τρίμηνο του 2017 και εξακολουθεί να αυξάνεται. Σύμφωνα με το ΕΡΓΑΝΗ το ποσοστό των νέων προσλήψεων με σύμβαση μερικής απασχόλησης το 1ο επτάμηνο του 2017 ανέρχεται σε 38,33%, [4]έναντι 34,52% το 1ο επτάμηνο του 2015. [5]Σχεδόν τα τρία τέταρτα των μερικώς απασχολούμενων είναι στην πραγματικότητα υποαπασχολούμενοι. Δεν πρόκειται καθόλου περί υπερβολής να ειπωθεί ότι η πραγματική ανεργία ξεπερνά το 30%.[6]

Οι νέες θέσεις εργασίας προέρχονται κυρίως από τον τομέα των υπηρεσιών (εμπόριο,ξενοδοχεία, κ.τ.λ.), ενώ μειώθηκαν οι θέσεις εργασίας στον πρωτογενή τομέα και τις κατασκευές. Όπως φαίνεται στο Σχήμα 6, δεν έχει υπάρξει καμία πραγματική αναδιάρθρωση της εργασίας στην ελληνική οικονομία, με ενίσχυση του παραγωγικού τομέα και σχετική υποχώρηση των υπηρεσιών. Απεναντίας, η αναδιάρθρωση μέσω των μνημονίων ευνόησε τον κλάδο των υπηρεσιών, ο οποίος έχει τις μικρότερες παραγωγικές δυνατότητες.

Σχήμα 6: Ποσοστό εργαζομένων κατά ευρείες κατηγορίες επαγγελμάτων

Πηγή : ΕΛ.ΣΤΑΤ. Σημείωση : Mε (- – -) διαγράμμιση αποτυπώνεται το άθροισμα του ποσοστού των δημοσίων υπαλλήλων, των υπαλλήλων εκπαίδευσης, των καλλιτεχνών και όλων των υπόλοιπων επαγγελματικών κατηγοριών.

Χαρακτηριστικό επίσης είναι ότι η μεγαλύτερη αύξηση των νέων θέσεων εργασίας προέρχεται από αυτοαπασχολούμενους χωρίς προσωπικό, που είναι επί της ουσίας οι λεγόμενοι «μπλοκάκηδες», όπως φαίνεται στο Σχήμα 7. Υπάρχει πλέον ένα ευρύτατο στρώμα γιατρών, δικηγόρων, μηχανικών, λογιστών, κ.τ.λ. που εργάζονται ως ελεύθεροι επαγγελματίες και όχι ως μισθωτοί σε επιχειρήσεις προκειμένου να μην επιβαρύνονται οι τελευταίες από το κόστος των ασφαλιστικών εισφορών.

Πρόκειται για μια νέα μορφή σχέσης εργασίας προς όφελος των εργοδοτών που τα χρόνια των μνημονίων, της απορρύθμισης των εργασιακών σχέσεων και της υψηλότατης ανεργίας έχει λάβει ανεξέλεγκτες διαστάσεις στην αγορά εργασίας. Η εκμετάλλευση του στρώματος αυτού αποφέρει μεν κέρδη, αλλά δεν προσφέρει κανένα παραγωγικό πλεονέκτημα στην οικονομία σε βάθος χρόνου.

Σχήμα 7 : Εργαζόμενοι κατά θέση στο επάγγελμα

Πηγή : ΕΛ.ΣΤΑΤ.

Παραγωγικότητα

Στα πλαίσια αυτά και παρά τα συντριπτικά χτυπήματα στην εργασία, η (ήδη χαμηλή) παραγωγικότητα των εργαζόμενων της ελληνικής οικονομίας εξακολουθεί να εμφανίζει πτωτικές τάσεις ακόμη και μετά τη σταθεροποίηση της οικονομίας, όπως φαίνεται στο Σχήμα 8. Πρόκειται για εντυπωσιακή εξέλιξη η οποία δείχνει τις καταστροφικές συνέπειες των μνημονίων.

Σχήμα 8: Παραγωγικότητα (αλυσωτοί δείκτες όγκου, 2010=100)

Πηγή : EUROSTAT

Οι μνημονιακές πολιτικές επιδείνωσαν την εξέλιξη της παραγωγικότητας, καθώς έστρεψαν την οικονομία ακόμη περισσότερο προς τον κλάδο των υπηρεσιών και την παραγωγή προϊόντων μέσης και χαμηλής τεχνολογίας που δεν απαιτούν υψηλά εργαζόμενους με υψηλή κατάρτιση. Επιπρόσθετα, η Ελλάδα έχει απωλέσει μεγάλο μέρος του υψηλά καταρτισμένου ανθρώπινου δυναμικού της, το οποίο λόγω της υψηλής ανεργίας και των χαμηλών μισθών, έχει μεταναστεύσει φτάνοντας ίσως και τις 400000. Νέοι υψηλού μορφωτικού επιπέδου αναζήτησαν εργασία στο εξωτερικό και ακολούθησαν το δρόμο της μετανάστευσης, με αρνητικές συνέπειες για την παραγωγικότητα.

Το εργατικό δυναμικό της χώρας – ο κύριος παράγοντας της παραγωγικότητας – έχει δεχθεί τεράστια πλήγματα, όσους λόγους και αν βγάζουν οι κυβερνώντες για το «υψηλό επίπεδο» των Ελλήνων εργαζομένων. Πρόκειται για μια από τις πιο προβληματικές επιπτώσεις των μνημονίων.

Κόστος εργασίας

Η μείωση του κόστους εργασίας – κυρίως μέσω της ανεργίας – ήταν φυσικά ένας από τους κεντρικούς σκοπούς των μνημονιακών πολιτικών με στόχο την ανάκτηση της κερδοφορίας και της ανταγωνιστικότητας από πλευράς ελληνικών επιχειρήσεων.

Η μισθολογική κατάρρευση είναι εμφανής στο Σχήμα 9, το οποίο δείχνει τη ραγδαία μείωση του μοναδιαίου κόστους εργασίας από το σημείο που είχε φτάσει το 2009. Το μέσο πραγματικό κόστος εργασίας πλέον βρίσκεται κοντά στα επίπεδα του 2001, χρονιά εισόδου της χώρας στην ΟΝΕ. Την ίδια στιγμή το ονομαστικό κόστος εργασίας έχει μειωθεί περίπου κατά 450 ευρώ ανά εργαζόμενο την τελευταία διετία και βρίσκεται στα επίπεδα του 2004. Η μισθωτή εργασία σήκωσε το βάρος των μνημονίων και μέσω της ανεργίας και μέσω της κατάρρευσης των μισθών.

Σχήμα 9 : Πραγματικό και ονομαστικό κόστος ανά εργαζόμενο

Πηγη : AMECO

Πηγη : AMECO

Πρέπει όμως να τονιστεί ότι η μείωση του κόστους εργασίας ουσιαστικά σταμάτησε το 2013, όπως επίσης φαίνεται στο Σχήμα 9. Το μέσο μισθολογικό κόστος έχει πάψει να υποχωρεί παρά το γεγονός ότι ο μεγάλος όγκος των νέων θέσεων απασχόλησης είναι χαμηλόμισθος. Σε ορισμένους κλάδους της ελληνικής βιομηχανίας και στα υψηλά μισθολογικά στρώματα του κλάδου των υπηρεσιών, οι μισθοί παρέμεναν στα επίπεδα του 2009. Σε κάποιους τομείς, ιδίως της υψηλής τεχνολογίας, έχουν υπάρξει και αυξήσεις μισθών, λόγω της έλλειψης ειδικευμένου προσωπικού.

Το αποτέλεσμα είναι ότι έχει σταματήσει να βελτιώνεται και η διεθνής ανταγωνιστικότητα της χώρας, σε συνδυασμό μάλιστα με την πτώση της παραγωγικότητας. Η παράλογη και αντιφατική πολιτική των μνημονίων δεν θα μπορούσε να γίνει πιο ξεκάθαρη. Πρόκειται για παραγωγική αυτοκτονία από την πλευρά της χώρας μας.

Μια σαφή ένδειξη της παραγωγικής αδυναμίας που επέφεραν τα μνημόνια δίνει η βιομηχανική παραγωγή, η οποία, μετά από πλήρη κατάρρευση κατά την πρώτη περίοδο των μνημονίων, σταθεροποιήθηκε σχετικά το 2013-4. Η ανάκαμψη που παρατηρείται μετά το 2015 είναι ασθενική και ευμετάβλητη. Οι μνημονιακές πολιτικές έχουν κυριολεκτικά ρημάξει τον βιομηχανικό ιστό της χώρας.

Σχήμα 10 : Δείκτης Βιομηχανικής Παραγωγής (εποχικά διορθωμένος, 2010=100)

Πηγή : ΕΛ.ΣΤΑΤ.

3.Ο προβληματικός εξωτερικός τομέας

Η αδυναμία του παραγωγικού ιστού και η ζημία που προκάλεσαν τα μνημόνια φαίνεται επίσης και στον εξωτερικό τομέα της ελληνικής οικονομίας. Τα μνημόνια σταθεροποίησαν τις εξωτερικές συναλλαγές απαλείφοντας το γιγαντιαίο έλλειμμα του 2008-9. Παρά την ακατάσχετη φιλολογία περί «εξωστρέφειας» όμως, η έλλειψη αναδιάρθρωσης προς όφελος των κλάδων που θα μπορούσαν να στραφούν με επιτυχία προς τις διεθνείς αγορές μαζί με την αδυναμία ανόρθωσης της ανταγωνιστικότητας έχουν κάνει την ελληνική οικονομία εξαιρετικά αδύναμη στην παγκόσμια αγορά.

Στο Σχήμα 11 φαίνεται καθαρά ότι η μείωση του εξωτερικού ελλείμματος προήλθε κυρίως από την συντριβή των εισαγωγών αγαθών και υπηρεσιών, καθώς η κατανάλωση και οι επενδύσεις κατέρρευσαν. Η υποχώρηση της συνολικής ζήτησης ήταν το κλειδί για την επίτευξη εξωτερικής σταθεροποίησης.

Αλλά η έλλειψη συστηματικής παραγωγικής ανασυγκρότησης συνέβαλλε στην πλήρη αδυναμία των εξαγωγών να κερδίσουν έδαφος διεθνώς. Από το 2013 και μετά, καθώς παύει ουσιαστικά να βελτιώνεται η ελληνική ανταγωνιστικότητα, η κατάσταση στις εξωτερικές συναλλαγές δεν βελτιώνεται και μάλιστα εμφανίζει στοιχεία επιδείνωσης.

Σχήμα 11 : Ισοζύγιο Αγαθών-Υπηρεσιών (δείκτες όγκου, έτος αναφοράς 2010, Εποχικά Διορθωμένα στοιχεία, σε εκατομμύρια €)

Πηγή : ΕΛ.ΣΤΑΤ.

Πιο συγκεκριμένα, όπως δείχνει το Σχήμα 12, ο κύριος μοχλός σταθεροποίησης των εξωτερικών συναλλαγών μέχρι το 2013 ήταν η κατάρρευση των εισαγωγών αγαθών (όχι υπηρεσιών) και η σχετικά μικρή αύξηση των εξαγωγών αγαθών. Μετά το 2013 οι εξαγωγές αγαθών συνέχισαν αν αυξάνονται αργά, αλλά επιταχύνθηκαν και πάλι οι εισαγωγές αγαθών. Η πιθανότερη ερμηνεία είναι ότι, καθώς σταθεροποιήθηκε η ελληνική οικονομία και άρχισε να παρατηρείται μια μικρή άνοδος της βιομηχανικής παραγωγής, εμφανίστηκε ξανά το πρόβλημα του ελλείμματος δεδομένου ότι η ελληνική βιομηχανία έχει μεγάλη εξάρτηση από τις εισαγωγές.

Δηλαδή, στην ουσία δεν έχει αλλάξει τίποτε δομικό στον παραγωγικό ιστό της ελληνικής οικονομίας. Τα μνημόνια την εξασθένισαν δραματικά, αλλά δεν την απάλλαξαν από τις βαθιές της αδυναμίες. Αυτό είναι το «νέο αναπτυξιακό μοντέλο» που υπόσχεται ο πρωθυπουργός.

Σχήμα 12 : Εισαγωγές-Εξαγωγές αγαθών και υπηρεσιών (τιμές 2010, σε εκατομμύρια €)

Πηγή : AMECO

Την απάντηση στην παραγωγική αδυναμία της ελληνικής οικονομίας και στη δυσκολία αλλαγής μπορεί να δώσει μόνο μια στοχευμένη βιομηχανική πολιτική με έμφαση στον αγροτικό και βιομηχανικό τομέα, που θα αλλάξει τη δομή της ελληνικής οικονομίας και τη θέση της στην παγκόσμια αγορά. Για το σκοπό αυτό απαιτούνται δημόσιες υγιείς τράπεζες που θα στηρίξουν την παραγωγή.

Είναι εμφανές ότι αυτό δεν μπορεί να γίνει μέσα στο μνημονιακό πλαίσιο που χάραξαν οι δανειστές και το οποίο θα καθορίζει την πορεία της χώρας τις επόμενες δεκαετίες. Απαιτείται πολιτική τομή και κοινωνική ανατροπή.

Τα βαθιά προβλήματα της ελληνικής οικονομίας – και αυτά που αφορούν τα βραχυπρόθεσμα μέτρα για την τόνωση της ζήτησης και αυτά που αφορούν την παραγωγική αναδιάρθρωση – πηγάζουν από το μνημονιακό πλαίσιο που πλέον έχει γίνει καθεστώς μέσα στην ΟΝΕ και την ΕΕ.

Αλλά το βαθύτερο πρόβλημα για άλλη μια φορά είναι η παντελής αποτυχία του πολιτικού συστήματος και η αδυναμία του να προσφέρει άλλη διέξοδο στην κοινωνία και τη χώρα. Οι επιπτώσεις και οι πολιτικές επιλογές που σήμερα υπάρχουν θα αναλυθούν σε επόμενη ανάρτηση.

[1]http://www.bankofgreece.gr/BogEkdoseis/Report_Operational_Targets_for_NPEs_GR_September_2017.pdf

[2]http://www.statistics.gr/el/statistics?p_p_id=documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN&p_p_lifecycle=2&p_p_state=normal&p_p_mode=view&p_p_cacheability=cacheLevelPage&p_p_col_id=column-2&p_p_col_count=4&p_p_col_pos=1&_documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN_javax.faces.resource=document&_documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN_ln=downloadResources&_documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN_documentID=252682&_documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN_locale=el

[3]http://www.statistics.gr/el/statistics?p_p_id=documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN&p_p_lifecycle=2&p_p_state=normal&p_p_mode=view&p_p_cacheability=cacheLevelPage&p_p_col_id=column-2&p_p_col_count=4&p_p_col_pos=1&_documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN_javax.faces.resource=document&_documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN_ln=downloadResources&_documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN_documentID=262375&_documents_WAR_publicationsportlet_INSTANCE_qDQ8fBKKo4lN_locale=el

[4] http://www.ypakp.gr/uploads/docs/10622.pdf

[5]http://www.ypakp.gr/uploads/docs/9952.pdf

[6]Οι υποαπασχολούμενοι είναι οι μερικώς απασχολούμενοι που θα επιθυμούσαν εργασία πλήρους απασχόλησης

*Δημοσιεύθηκε στο costaslapavitsas.blogspot.gr